La Reducción De Tasas Ya Sucedió, El Anuncio Es Testimonial

Hoy se llevará a cabo la primera reunión de política monetaria del año. Este encuentro cobró una renovada trascendencia luego de que el poder ejecutivo decidiera modificar las metas de inflación de 8%-12% a 15%. En los siguientes párrafos ofrecemos nuestra mirada a horas de que el BCRA decida el nuevo nivel de tasa de política monetaria, lo que a nuestro entender debería tener mucho menos repercusión que la que actualmente está teniendo.

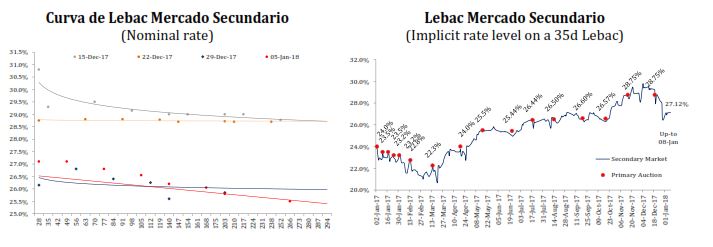

Para nosotros, no habrá cambios significativos en la curva de rendimiento argentina que no hayan sido efectuados ya por el comportamiento del BCRA en el mercado secundario. En otras palabras, la curva de rendimiento argentina suele ser determinada por el BCRA, y no por el mercado como en Brasil o Turquía. Por lo tanto, consideramos que la reciente baja en las tasas de Lebac de corto plazo que pasaron de 29,8% a 27,1% es una clara señal de hacia dónde se va a mover la tasa de referencia del BCRA. De hecho, la caída a 25,6% en el tramo largo de la curva de Lebac es una señal aún más fuerte de que la postura del Banco Central ha cambiado (debido a la presión política).

El Stock De Lebacs Es 20x El Stock De Repo Es importante recordar que el stock de pases de 7d es de P$ 47.600 millones versus P$ 1,14 billones en Lebac. Si bien el pase de 7d es la tasa de referencia elegida por el BCRA, el mercado de Lebac es lo que el mercado local considera como el mecanismo de señalización de las tasas de referencias importantes bajo un diagrama de varios vencimientos hasta 254 días. Por esta razón, consideramos que la decisión de hoy no va a ser más que la validación de lo que el mercado secundario de Lebac ya estuvo anticipando. Sin embargo, existe una salvedad clara más allá de esta observación. Un recorte de la tasa por debajo del 27,1% que se estuvo negociando el día de ayer en la Lebac de corto plazo, sería un mensaje diferente sobre el ajuste que quiere adoptar el BCRA; y estamos convencidos de que este ajuste aún mayor de la tasa sería contraproducente para el sistema basado en reglas que implementó Sturzenegger en 2016 y del que se ha aferrado desde entonces. El dato de inflación mensual de diciembre será feo por lo que no existen razones que justifiquen un fuerte recorte de tasas.

Por lo tanto, para hoy a la tarde, esperamos una tasa de Pases a 7d entre 27,0% y 27,5%, con el centro del corredor fijado en 27,25%. Un recorte de tasas por debajo de 27%, daría el indicio de que el BCRA ya no tiene el control de la política monetaria y que la intervención política es más real de lo que creíamos. Un recorte más allá del 26,75% definitivamente terminaría con el rumor acerca del cambio de liderazgo en el BCRA dándolo por hecho, desde nuestro punto de vista. Si se fija la tasa en un nivel de 27,5% reforzaría la idea de que Sturzenegger volvió a tomar el control del régimen de metas de inflación y que la conferencia de prensa de la semana pasada fue un solo un contratiempo político.

La Reciente Suba En El CALL Y El Pase Sugieren Que Un Recorte De Tasas Mayor Es Poco Probable

En los dos gráficos de abajo, aportamos los niveles históricos de tasas en el mercado de renta fija de Argentina. Nosotros respaldamos la idea de que el CALL ha estado empujando su nivel hasta un 27,71% el último viernes, desde un 26,51% que tocó el 22 de diciembre. Antes de este rebote, el CALL había caído en cascada desde 30,82% el día 14 de diciembre hasta 26,51% el 22 de diciembre, en lo que podría interpretarse como un consentimiento del BCRA en debilitar el peso argentino y recortar las tasas de corto plazo. De la misma manera, el primo del CALL, el Pase de 1d ha recuperado su sendero tocando un nivel de 26,96% al día de ayer comparado con un mínimo reciente de 25,7% el 2 de enero y un máximo en diciembre del año pasado de 29,94%. Para nosotros, el impulso orquestado en estas dos tasas de interés podría indicar que el BCRA está utilizando nuevamente su caja de herramientas para mantener ancladas las expectativas de inflación.

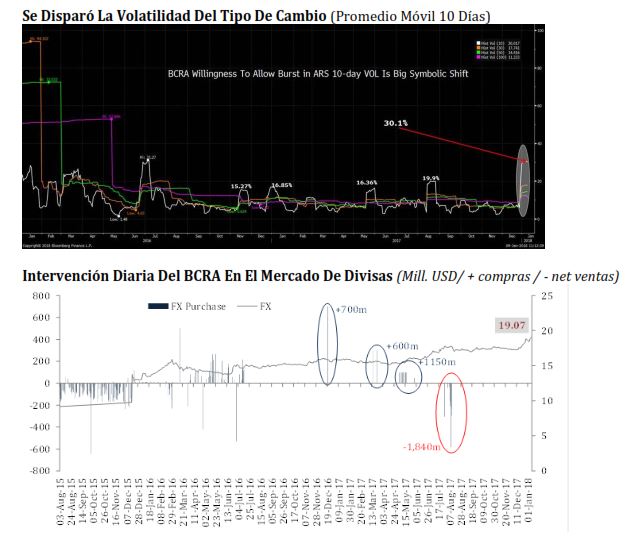

El Pico En La Volatilidad Del Peso (10d Móviles) Es Una Señal Negativa Para El BCRA Y El Pass-Through

Para los seguidores del BCRA como nosotros, existe claramente un sendero negativo en el que el BCRA está manejando la volatilidad del peso argentino comparado con el comportamiento que hemos estado viendo desde el estallido en Junio de 2016 que hizo saltar el tipo de cambio +31,30%. La mesa del BCRA, desde el aumento en la volatilidad en Julio del año pasado, ha intervenido asiduamente para suavizar la volatilidad de nuestra moneda con el objetivo de amortiguar el efecto de las devaluaciones periódicas en la inflación. Esta estrategia fue implementada por Arminio Fraga durante su presidencia al frente del Banco Central do Brasil (BCB) desde 1999 a 2002, convencido de que altos niveles en la volatilidad del tipo de cambio se trasladan a comportamientos defensivos por parte de las PyMes a la hora de fijar el precio de sus productos. Nosotros creemos que el BCRA adoptó un modo de intervención similar al de Fraga, y este manejo de la volatilidad ayudó a suavizar el traspaso de la devaluación a precios, (que históricamente se ubicó entre el 75% y 85% en la Argentina), en el transcurso de los 6 meses posteriores a los escenarios históricos de devaluación.

Mirando el gráfico de abajo, la volatilidad del peso (10d móviles) explotó a +30,1%, nivel que se encuentra 10,2pp por encima del incendio de Agosto cuando el mercado se asustó debido a la aparición de Cristina Kirchner como candidata a senadora por la provincia de Buenos Aires. Pero más importante, este 30,1% se encuentra bien por arriba del rango 15,27% – 16,85% en el que el BCRA se manejó durante los otros tres movimientos del tipo de cambio. Como podemos ver del gráfico abajo, el BCRA intervino forzosamente en Agosto de 2017 para retener la volatilidad en 20%, vendiendo dólares por P$ 1.800m pero esta vez, el BCRA está adoptando una postura decididamente menos intervencionista. Pensamos que esta es una señal potencialmente negativa con respecto al control que Sturzenegger seguiría teniendo en cuanto a las decisiones de política monetaria. Esperemos estar equivocados.

Cambios Drásticos En La Estrategia Del BCRA Podrían Ser Una Señal Negativa Con Respecto A La Continuidad De Sturzenegger Al Frente De La Política Monetaria

Acá en Balanz Capital, estamos activamente monitoreando la tasa de interés del BCRA y los patrones de intervención para determinar de antemano el movimiento de Sturzenegger con respecto a una baja en las tasas de las Lebacs, siendo éste un compromiso de una única vez o el inicio de un comportamiento completamente nuevo para la conducción de la política monetaria en Argentina. Al permitir que la volatilidad del peso se dispare a 30,1%, podríamos decir que es una postura sospechosa y que pareciera una ruptura clara con respecto a las tácticas de intervención anteriores. Cuando la herramienta clave del BCRA está neutralizada, nos preocupamos, especialmente en un país como la Argentina que tiene una historia bastante accidentada con respecto a la transferencia de la devaluación a precios (Pass-Through). Al “dejarlo ser”, el BCRA corre el riesgo de crear una nueva idea de que la pata política del círculo cercano a Macri está tomando las decisiones del BCRA, y esto da la impresión palpable de que el mercado perdió la confianza en la independencia del Banco Central. Esta percepción ya fue adoptada la semana pasada luego de la incómoda conferencia de prensa.

La Política Monetaria Via Tasas De Interés Suele Ser Inefectiva En Países Con Baja Penetración Bancaria

La modificación de las metas de inflación obliga a repensar el nuevo equilibrio de tasa, tipo de cambio, crecimiento e inflación para 2018. Para discutir cuál será el nuevo punto de equilibrio es importante hacer un repaso teórico sobre los efectos que tiene la política monetaria en la economía real.

La política monetaria se transmite a la economía real fundamentalmente a través de cuatro canales; crédito, tipo de cambio, consumo intertemporal y expectativas. Un recorte en la tasa de interés alivia el costo de fondeo a empresas locales permitiéndoles financiar proyectos productivos a tasas más baratas, e impulsando de esta forma el crecimiento económico. Análogamente, un nivel inferior de tasas de interés genera un mayor apetito por activos en dólares, generando una depreciación de la moneda local y una mejora en la competitividad y un abaratamiento de los costos en dólares, favoreciendo al complejo exportador. Además de decidir la moneda en la cual invierten sus activos, los agentes económicos deciden entre consumir hoy o postergar el consumo en el tiempo (ahorro). Una baja en las tasas de interés incrementa los incentivos de consumir hoy, potenciando de esta forma el producto interno. Cabe discutir acá si lo que se pierde en ahorro termina impactando en la inversión y consecuentemente en el producto, pero ese no es el objetivo de este informe. Finalmente, el BCRA influye en la economía real a través de la coordinación de expectativas. Este es sin dudas el canal más importante en un país como la Argentina, en donde la penetración bancaria es de las más bajas de la región -apenas 14% del GDP- y las decisiones de tipo de cambio se ven influenciados por otros actores a parte del BCRA. El mercado hoy se está preguntando si el BCRA continuará cediendo ante presiones políticas. Nosotros creemos que Sturzenegger retomará el control de la política monetaria u optará por dar un paso al costado. No contemplamos el escenario en el que el actual presidente del BCRA sea un simple funcionario testimonial.

En nuestras conversaciones con directivos del BCRA, aprendimos que la coordinación de expectativas es el canal de transmisión de la política monetaria de mayor relevancia. Por esta razón, la discusión paritaria que comenzará en febrero será crucial para poder estimar con mayor precisión en cunato terminará la inflación en 2018. Bien sabido es que los gremios locales son muy poderosos y lucharán para evitar una caída en términos reales de los salarios. El mercado hoy es escéptico en cuanto a la posibilidad de que los incrementos salariales cierren cerca de la meta del 15%. Esperamos que la reciente reducción de tasas sea meramente transitoria y que en el corto plazo Sturzenegger vuelva a retomar su plan original para evitar que la inflación este año termine más cerca de 20% que de 15%.

¿EL BCRA Está Cometiendo El Mismo Error Que En 2016 Y 2017?

En informes pasados hemos escrito numerosos veces sobre el recorte temprano que realizó el BCRA a principios de 2016 y 2017, en vísperas de importantes aumentos de precios administrados. Tanto en 2016 como en 2017 el BCRA redujo anticipadamente las tasas de interés, generando un rebrote inflacionario y un posterior incumplimiento de las metas estipuladas. Para los primeros seis meses del año el gobierno ya tiene en carpeta incrementos en las tarifas de transporte, gas y luz, a lo que se le suman aumentos en los combustibles a raíz de la suba en el precio del barril de petróleo. Previo a la decisión de recortar tasas, el mercado ya proyectaba una inflación para 2018 de 16,6%. El recorte en las tasas de interés no hará más que incrementar la expectativa del mercado en lo que refiere a inflación, por lo que será interesante ver cómo hace el BCRA para reencauza estas expectativas en los próximos meses.

“Consultora Conecta no hace oferta pública de activos financieros ni recomendaciones de inversión, solo comparte notas que resultan interesantes a su Network”.

Fuente: Balance Capital, Sociedad de bolsa, Oficina de Research.

9 de Enero del 2018